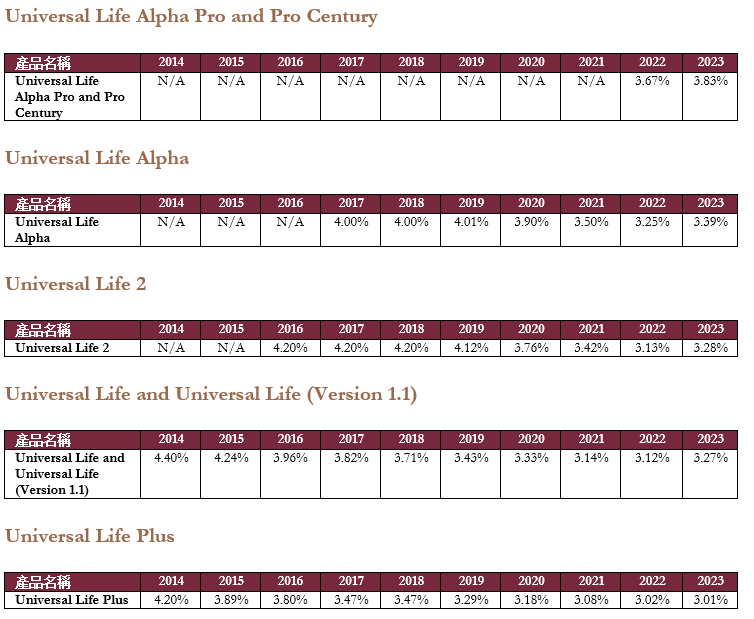

萬用壽險產品之過往派息率

下列為我們的萬用壽險產品之過往派息率,當中包括現時發售中的產品,以及自2010年起繕發並於2023匯報年度內仍然有效的保單(當中包括已停售的產品)。根據香港保險業監管局提供的指引,所列派息率為每個產品於該年度的加權平均派息率。

如下表未有提及,即產品推出未滿一年(因此暫未能提供過往派息率資料),或於2023匯報年度內未有生效的保單。

下列所示之過往派息率僅供參考之用,並不應視為未來派息率之預測指標。未來的派息率可能會高於或低於過往派息率。

適用於個別保單的派息率取決於多項因素,如保單繕發日期、保額及繳付每筆保費的日期。因此,若您是保單持有人,請從您的年結單查閱適用於您保單的實際派息率。

2023匯報年度之派息率

註:

1. 上述派息率並未扣除任何與保單相關的收費(如保險成本、每月支出收費等)。

2. 上述派息率並不包含任何獎賞派息率。

3. 「N/A」表示該產品於該年度尚未發行。

萬用壽險保單的派息率理念

我們的保單派息率主要根據全美人壽百慕達所作的相關投資表現,扣除有關開支和公司應佔利潤而定。相關投資表現,以至派息率可能會受金融市場和經濟狀況的任何變化所影響,這些變化包括利率、公司債券息差及資產違約率的變動。

我們為閣下的萬用壽險保險保單釐定派息率時會考慮多項因素,包括(但不限於)對未來投資的預期、為閣下保單提供適用的保證最低派息率的成本,以及公司對該派息率的長遠負擔能力。

全美人壽百慕達明白市況難以預測,投資表現亦可能會出現短期波動。透過我們的投資理念及方針,我們致力就相關投資提供合理的回報,並透過於較長年期內分攤及管理損益,以維持穩定的派息率。此外,閣下的保單派息率亦可能會受索償和續保經驗(包括提取現金、退保和保單失效)所影響。

派息率亦須符合保單合約所訂的保證最低派息率*及鎖定派息率(如適合)。

我們每年均會檢討我們的保單派息率一次,或視乎需要而增加檢討次數。

派息率政策及所衍生的派息率均根據精算原理及專業判斷而制定,以平衡保單持有人及股東的利益。建議的派息率政策及派息率,會由我們的董事會核準。最少三分一的董事會成員為獨立非執行董事。

*保證的產品特點視乎發行人的賠付能力。

投資策略

本公司明白客戶需要周全的財務保障,因此採用以表現主導的投資策略與嚴謹的風險管理框架,協助高資產客戶實現終身財務保障,策劃安穩未來。我們致力物色經風險調整回報可觀的優質資產,為客戶於保單年期內提供穩定的回報。

本公司主要投資於多元化的投資級別固定收益資產,涵蓋不同類別、範疇和行業。截至2022年12月31日,我們93%的債券均獲標準普爾及穆迪等外部評級機構評為投資級別評級,當中7%為最高的信貸評級AAA級。

全球保險集團資產管理公司的資深專家負責挑選債券及進行深入的信貸風險分析,並運用健全的風險管理框架,確保包括信貸風險在內的所有投資風險均符合全美人壽百慕達管理層釐定及經董事會批准的幅度。

我們的投資組合全部均以美元計值,以配合我們產品的貨幣。

本公司的投資策略可能會因應各種因素而作出變動,例如金融市場或經濟狀況改變、推出新產品或頒佈新的監管指引。本公司派息率理念及投資策略的任何重要更新,將於我們的網站www.transamericalifebermuda.com 內公佈。

人壽保單由在百慕達漢密爾頓 (Hamilton, Bermuda)註冊成立的全美人壽百慕達繕發。

更新之保險術語

根據香港保險業監管局提供的指引,我們已在一些產品資料(包括產品概要、銷售說明文件及信件)中採用更新之保險術語。請參閱以下的對應表。

| 舊有之保險術語 | 更新之保險術語 |

| 累積價值 | 戶口價值 |

| 行政收費 | 保費費用 |

| 入帳利率 | 派息率 |

| 現時利率 | 現時派息率 |

| 保證最低利率 | 保證最低派息率 |

| 利率 | 派息率 |

| 鎖定利率 | 鎖定派息率 |

| 鎖定利率期 | 鎖定派息率期 |

| 預設定期保費期 | 預設保費供款年期 |

| 退保收費 | 退保費用 |

| 退保收費因子 | 退保費用率 |

| 退保收費期 | 退保費用期 |

| 免退保收費保單提取 | 免退保費用提取 |

| 保單價值 | 現金價值 / 戶口價值(視乎文意而定) |